PPP項(xiàng)目中的5個(gè)稅務(wù)籌劃點(diǎn)

錄入時(shí)間:18-12-21訪問(wèn): 次

近年來(lái),PPP被廣泛用于開(kāi)發(fā)或經(jīng)營(yíng)多種多樣的基礎(chǔ)設(shè)施以及提供公共服務(wù),例如高速公路、公用事業(yè)、廢物處理設(shè)施、住房、醫(yī)療保健和教育設(shè)施等。

政府處于稅收體系之外是PPP稅務(wù)問(wèn)題復(fù)雜性的核心。

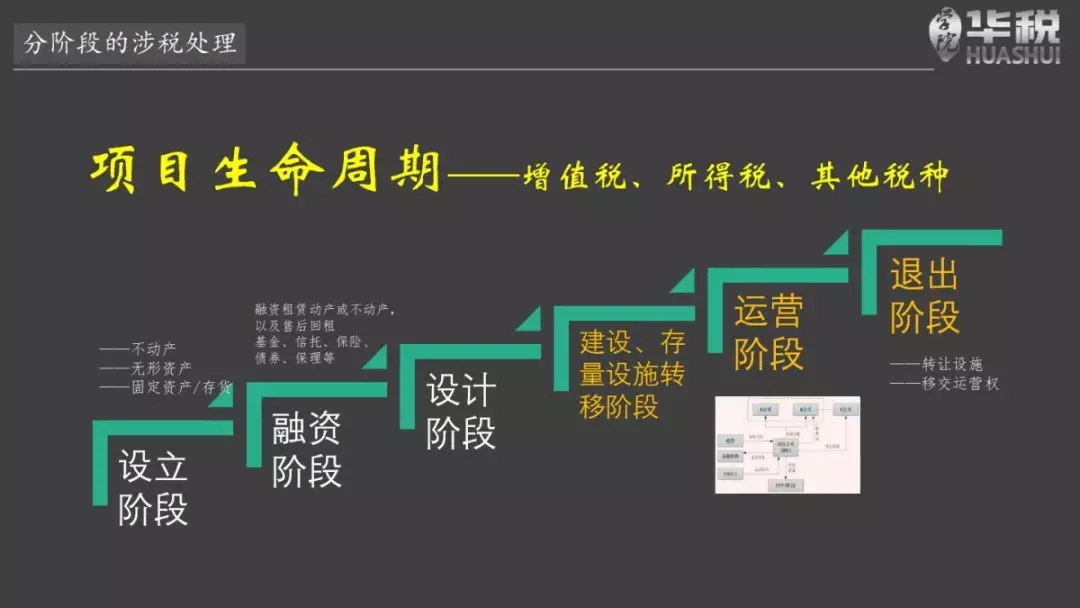

PPP項(xiàng)目設(shè)立、融資、設(shè)計(jì)、建設(shè)、移轉(zhuǎn)、運(yùn)營(yíng)、退出階段面臨不同的涉稅問(wèn)題,需要全面統(tǒng)籌,做好規(guī)劃:

1、融資階段

PPP項(xiàng)目設(shè)立之初,除通過(guò)股東繳付出資進(jìn)行股權(quán)性融資外,往往還會(huì)通過(guò)債權(quán)性融資獲取項(xiàng)目運(yùn)作所需資金,不同的債權(quán)性融資方式對(duì)應(yīng)著不同的稅務(wù)處理模式。

銀行貸款。在所得稅層面,通常而言,公司為支付銀行貸款所支付的利息,可以直接計(jì)入成本從當(dāng)年的應(yīng)納稅所得額中扣除;需要進(jìn)行資本化處理的,計(jì)入資產(chǎn)價(jià)值,通過(guò)以后年度的折舊抵減應(yīng)納稅所得額。在增值稅層面,“營(yíng)改增”全面擴(kuò)圍后,銀行提供貸款服務(wù)屬于金融業(yè)“營(yíng)改增”的范疇,銀行應(yīng)繳納增值稅。根據(jù)財(cái)稅〔2016〕36號(hào)文的相關(guān)規(guī)定,PPP項(xiàng)目購(gòu)買(mǎi)貸款服務(wù)所取得進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣。

融資租賃。融資租賃分為直租型融資租賃和售后回租型融資租賃,兩類融資租賃的稅務(wù)處理并不相同。在所得稅層面,直租型融資租賃的出租人就取得的租金收入繳納所得稅,項(xiàng)目公司作為承租人將租入資產(chǎn)確定為己方資產(chǎn),以租賃合同約定的付款總額和締約過(guò)程中發(fā)生的相關(guān)費(fèi)用為計(jì)稅基礎(chǔ),按年計(jì)提折舊。

融資性售后回租業(yè)務(wù)的所得稅處理略為復(fù)雜,根據(jù)《關(guān)于融資性售后回租業(yè)務(wù)中承租方出售資產(chǎn)行為有關(guān)稅收問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2010年第13號(hào)),出租人就取得的承租人支付的屬于融資利息的部分款項(xiàng)按貸款服務(wù)收入繳納所得稅,承租人出售資產(chǎn)的行為不確認(rèn)為銷售收入,仍按出售前原賬面價(jià)值對(duì)出售資產(chǎn)計(jì)提折舊,同時(shí),承租人支付的屬于融資利息的部分,可作為企業(yè)財(cái)務(wù)費(fèi)用稅前扣除。

在增值稅層面,直租型融資租賃的出租人應(yīng)按動(dòng)產(chǎn)租賃服務(wù)稅目繳納增值稅,項(xiàng)目公司可就取得的進(jìn)項(xiàng)稅額進(jìn)行抵扣;而融資性售后回租業(yè)務(wù)的出租人卻應(yīng)按貸款服務(wù)繳納增值稅,項(xiàng)目公司購(gòu)買(mǎi)貸款服務(wù)取得進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣。

2、非貨幣性資產(chǎn)投資

企業(yè)以非貨幣性資產(chǎn)對(duì)外投資,應(yīng)對(duì)非貨幣性資產(chǎn)進(jìn)行評(píng)估并按評(píng)估后的公允價(jià)值扣除計(jì)稅基礎(chǔ)后的余額,計(jì)算確認(rèn)非貨幣性資產(chǎn)轉(zhuǎn)讓所得。同時(shí),為減輕股東繳付稅款的資金壓力,財(cái)稅〔2014〕116號(hào)文還規(guī)定了非貨幣性資產(chǎn)轉(zhuǎn)讓所得可在不超過(guò)5年期限內(nèi)遞延納稅。此外,最新出臺(tái)的《關(guān)于完善股權(quán)激勵(lì)和技術(shù)入股有關(guān)所得稅政策的通知》(財(cái)稅〔2016〕101號(hào))就技術(shù)入股的所得稅處理作了特別規(guī)定,選擇技術(shù)成果投資入股遞延納稅政策的,經(jīng)向主管稅務(wù)機(jī)關(guān)備案,投資入股當(dāng)期可暫不納稅,允許遞延至轉(zhuǎn)讓股權(quán)時(shí),按股權(quán)轉(zhuǎn)讓收入減去技術(shù)成果原值和合理稅費(fèi)后的差額計(jì)算繳納所得稅。

在增值稅方面,根據(jù)《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于全面推開(kāi)營(yíng)業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅〔2016〕36號(hào)),非貨幣性資產(chǎn)投資屬于增值稅意義上的應(yīng)稅行為,股東應(yīng)就非貨幣性資產(chǎn)出資繳納增值稅,相應(yīng)的,公司作為增值稅服務(wù)的接受方,在取得股東開(kāi)具的增值稅專用發(fā)票、予以認(rèn)證后可以抵扣進(jìn)項(xiàng)。

3、明股實(shí)債問(wèn)題

大量PPP項(xiàng)目中,地方政府對(duì)社會(huì)投資者承諾固定回報(bào)、最低回報(bào),并承諾在一定時(shí)間內(nèi)回購(gòu)社會(huì)投資者所持有的股權(quán)。明股實(shí)債的PPP項(xiàng)目在外觀上符合權(quán)益性投資的形式,但從項(xiàng)目運(yùn)作的全過(guò)程來(lái)看,其本質(zhì)上更多體現(xiàn)的是債權(quán)性投資的特性。

在稅務(wù)處理上,稅務(wù)機(jī)關(guān)對(duì)于明股實(shí)債更多適用實(shí)質(zhì)課稅原則。根據(jù)《國(guó)家稅務(wù)總局關(guān)于企業(yè)混合性投資業(yè)務(wù)企業(yè)所得稅處理問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2013年第41號(hào)),若同時(shí)滿足固定的利息支付、明確的投資期限和本金償還、投資者對(duì)被投資企業(yè)的凈資產(chǎn)不擁有所有權(quán)、不享有選舉權(quán)與被選舉權(quán)、不參與被投資企業(yè)日常生產(chǎn)經(jīng)營(yíng)活動(dòng)等五個(gè)條件,則股東的投資屬于混合性投資業(yè)務(wù),股東所取得“分紅”按債權(quán)性投資繳納企業(yè)所得稅及增值稅,同時(shí)被投資企業(yè)應(yīng)確認(rèn)利息支出,按稅法和《國(guó)家稅務(wù)總局關(guān)于企業(yè)所得稅若干問(wèn)題的公告》(2011年第34號(hào))第一條的規(guī)定進(jìn)行稅前扣除。對(duì)于被投資企業(yè)贖回的投資,投資雙方應(yīng)于贖回時(shí)將贖價(jià)與投資成本之間的差額確認(rèn)為債務(wù)重組損益,分別計(jì)入當(dāng)期應(yīng)納稅所得額;若相關(guān)投資并未同時(shí)滿足上述五個(gè)條件,則在稅務(wù)處理上仍按權(quán)益性投資進(jìn)行處理。

4、積極爭(zhēng)取稅收優(yōu)惠

根據(jù)《中華人民共和國(guó)企業(yè)所得稅法》第二十七條第二款、第三款、《中華人民共和國(guó)企業(yè)所得稅法實(shí)施條例》第八十七條、《財(cái)政部國(guó)家稅務(wù)總局關(guān)于執(zhí)行公共基礎(chǔ)設(shè)施項(xiàng)目企業(yè)所得稅優(yōu)惠目錄有關(guān)問(wèn)題的通知》(財(cái)稅〔2008〕46號(hào))、《國(guó)家稅務(wù)總局關(guān)于實(shí)施國(guó)家重點(diǎn)扶持的公共基礎(chǔ)設(shè)施項(xiàng)目企業(yè)所得稅優(yōu)惠問(wèn)題的通知》(國(guó)稅發(fā)〔2009〕80號(hào))和《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于公共基礎(chǔ)設(shè)施項(xiàng)目和環(huán)境保護(hù) 節(jié)能節(jié)水項(xiàng)目企業(yè)所得稅優(yōu)惠政策問(wèn)題的通知》(財(cái)稅〔2012〕10號(hào))的規(guī)定,投資企業(yè)從事《公共基礎(chǔ)設(shè)施項(xiàng)目企業(yè)所得稅優(yōu)惠目錄》規(guī)定的港口碼頭、機(jī)場(chǎng)、鐵路、公路、城市公共交通、電力、水利等項(xiàng)目,從事公共污水處理、公共垃圾處理、沼氣綜合開(kāi)發(fā)利用、節(jié)能減排技術(shù)改造、海水淡化等符合條件的環(huán)境保護(hù)、節(jié)能節(jié)水項(xiàng)目的所得,自項(xiàng)目取得第一筆生產(chǎn)經(jīng)營(yíng)收入所屬納稅年度起,第一年至第三年免征企業(yè)所得稅,第四年至第六年減半征收企業(yè)所得稅。

根據(jù)《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于公共基礎(chǔ)設(shè)施項(xiàng)目享受企業(yè)所得稅優(yōu)惠政策問(wèn)題的補(bǔ)充通知》(財(cái)稅〔2014〕55號(hào))的規(guī)定:企業(yè)投資經(jīng)營(yíng)符合《公共基礎(chǔ)設(shè)施項(xiàng)目企業(yè)所得稅優(yōu)惠目錄》規(guī)定條件和標(biāo)準(zhǔn)的公共基礎(chǔ)設(shè)施項(xiàng)目,采用一次核準(zhǔn)、分批次(如碼頭、泊位、航站樓、跑道、路段、發(fā)電機(jī)組等)建設(shè)的,凡同時(shí)符合以下條件的,可按每一批次為單位計(jì)算所得,并享受企業(yè)所得稅“三免三減半”優(yōu)惠:(1)不同批次在空間上相互獨(dú)立;(2)每一批次自身具備取得收入的功能;(3)以每一批次為單位進(jìn)行會(huì)計(jì)核算,單獨(dú)計(jì)算所得,并合理分?jǐn)偲陂g費(fèi)用。

5、爭(zhēng)取地方政府補(bǔ)貼

除稅收優(yōu)惠政策外,企業(yè)還可以通過(guò)稅收返還、財(cái)政性資金等方式獲得稅收減免。但是,由于地區(qū)性稅收返還或財(cái)政補(bǔ)貼政策通常僅停留在政策導(dǎo)向?qū)用妫瑢?duì)于具體的適用條件以及確切的稅收返還、財(cái)政資金發(fā)放、稅收減免金額等的規(guī)定比較模糊。

以財(cái)政補(bǔ)貼為例,目前,財(cái)稅[2008]151號(hào)文和財(cái)稅[2011]70號(hào)文明確了財(cái)政補(bǔ)貼的企業(yè)所得稅處理。上述兩個(gè)文件規(guī)定,對(duì)于企業(yè)取得的符合特定條件的財(cái)政性資金,可以作為不征稅收入,在計(jì)算應(yīng)納稅所得額時(shí)從收入總額中減除。然而,項(xiàng)目公司是否可以參照上述兩個(gè)文件將取得的政府付費(fèi)和可行性缺口補(bǔ)貼作為不征稅收入,仍然存在很大的不確定性。(來(lái)源-華稅)

聯(lián)系我們

天津烜福工程招標(biāo)有限公司

網(wǎng)址:xuanfuzb.com

E-MAIL: [email protected]

河?xùn)|事業(yè)部:

地址:天津市河?xùn)|區(qū)大橋道52號(hào)渤輕黨校B座一層

電話:022-84313819 傳真:022-24562436

北辰事業(yè)部:

地址:天津市北辰區(qū)京津公路金璽大廈2號(hào)樓701室

電話:022-86817999 傳真:022-26822277

北京分公司:

地址:北京市懷柔區(qū)雁棲鎮(zhèn)范各莊255號(hào)

電話:010-69660252

邯鄲分公司:

地址:河北省邯鄲市陵西北大街289號(hào)恒隆廣場(chǎng)7號(hào)樓2210室

電話:0310-3030098

東麗事業(yè)部:

地址:天津市東麗開(kāi)發(fā)區(qū)三經(jīng)路6號(hào)增1號(hào)

電話:022-24998152